日本人なら誰もが知っている銀行最大手の三菱UFJ銀行を運営している、『三菱UFJファイナンシャルグループ』の株価について、現在コロナの影響で大手の決算が軒並み悪いことに釣られて大暴落中ですが、株の買い時はいつなのか分析します。結論から申しますと、

安定した高配当を求める方は購入するのも良し(ただし、金融危機には注意)

株価上昇の成長性を求めるのであれば購入は控えた方が良い

ということとなりますが、その理由について下記の通り考察してみました。

現在の株価&配当利回りについて

現在の三菱UFJファイナンシャルグループの現在の株価は402円です。100株あたりから購入できるので4万円強から投資できるため、資金力の少ない個人投資家が狙いやすい銘柄となってます。

配当利回りは『25円(2020年配当予定)÷402円(現在の株価)=0.0621=6.21%』と配当利回りは6.21%を超えております。

日本の銀行の利率は0.01%位なので、三菱UFJ銀行に預けるくらいなら、三菱UFJ銀行の株式を買って運用した方が、資産が増えることになります。(笑)

6.21%という数字だけを見て高配当銘柄だ♬と飛びついて購入すると、先日減配を発表したキヤノンのように、減配+株価大幅下落のダブルパンチを食らって多大な含み損を抱えることとなります。(キヤノンの記事はこちらから)そこで、決算と業績を紐解いて総合的に判断していきたいと思います。

株価チャート

株価は下記の10年チャートの通り、約7年前の水準まで下がっております。チャートだけを見れば過去10年間で最も割安な水準だと言えるでしょう。しかし業績が悪ければ、ただ業績が悪いので株価が下がっているという当然の結果ですので、業績を見ていきたいと思います。

三菱UFJファイナンシャルグループの事業&業績について

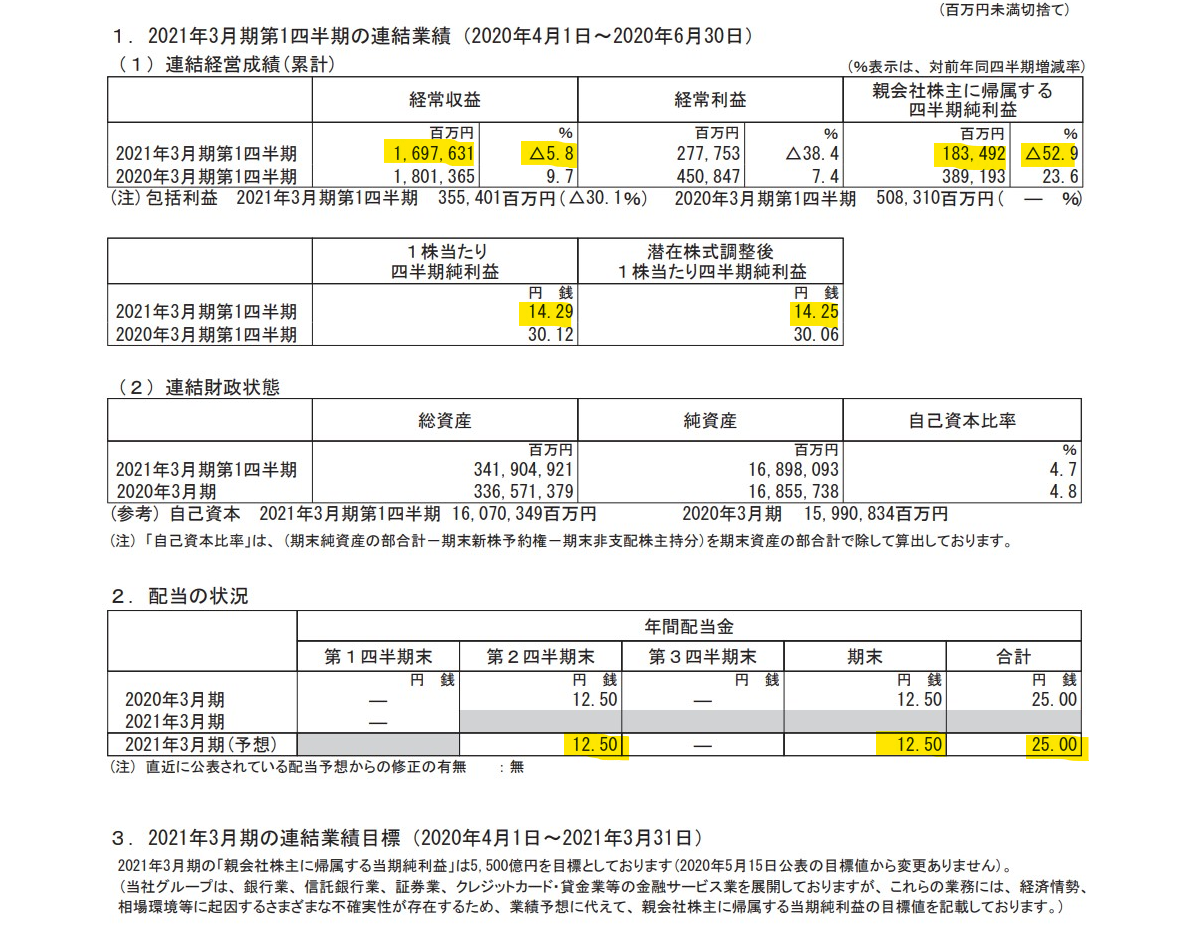

下記は最新の2021年3月第1四半期の決算短信です。

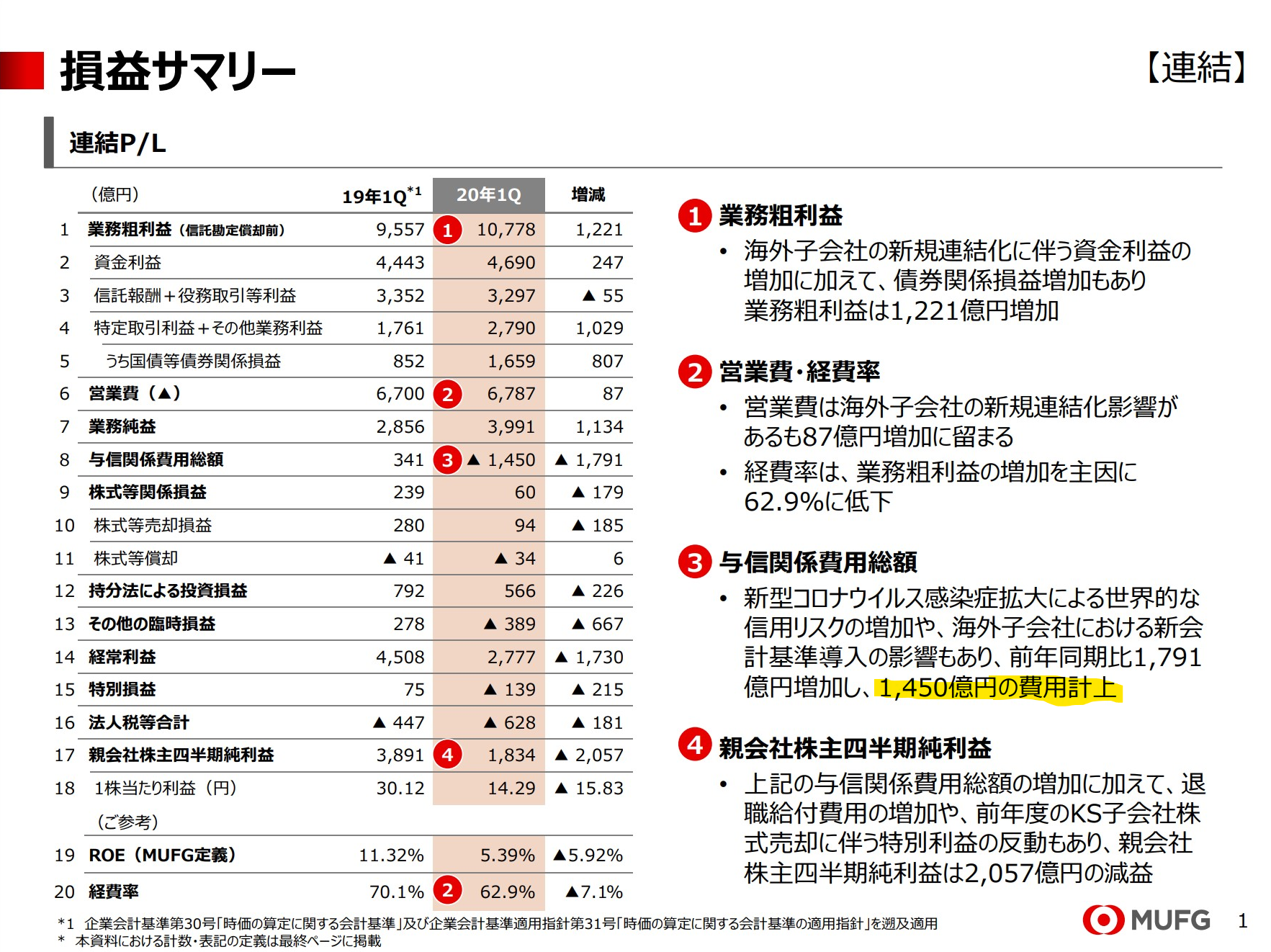

売上は前年同期比5.8%減、純利益は52.9%減となりました。純利益を押し下げた要因は、コロナに伴う与信関係費用の増加で1450億円の費用を計上したこと、前年は子会社株式売却の特別利益計上があったためです。どちらも致し方ないところでありますが、コロナの状況下で決して悪くない決算だと思います。また、今期の配当は前年同様、中間+期末合わせて25円を維持しております。後でご紹介しますが、配当性向は40%を掲げておりますので、現在の純利益のペースで行くと、

14.25円(1株当たり四半期純利益)×4(期)=65円(1株当たり年間純利益)

65円(1株当たり年間純利益)×40%(配当性向)=26円(理論配当)

上記の計算の通り、今期の年間の一株当たりの純利益は65円と想定され、配当性向40%から理論的に導かれる理論配当は26円となるので、決算で発表した配当25円という数字は妥当な水準であると言えると思います。

【決算短信】

【決算説明資料抜粋】

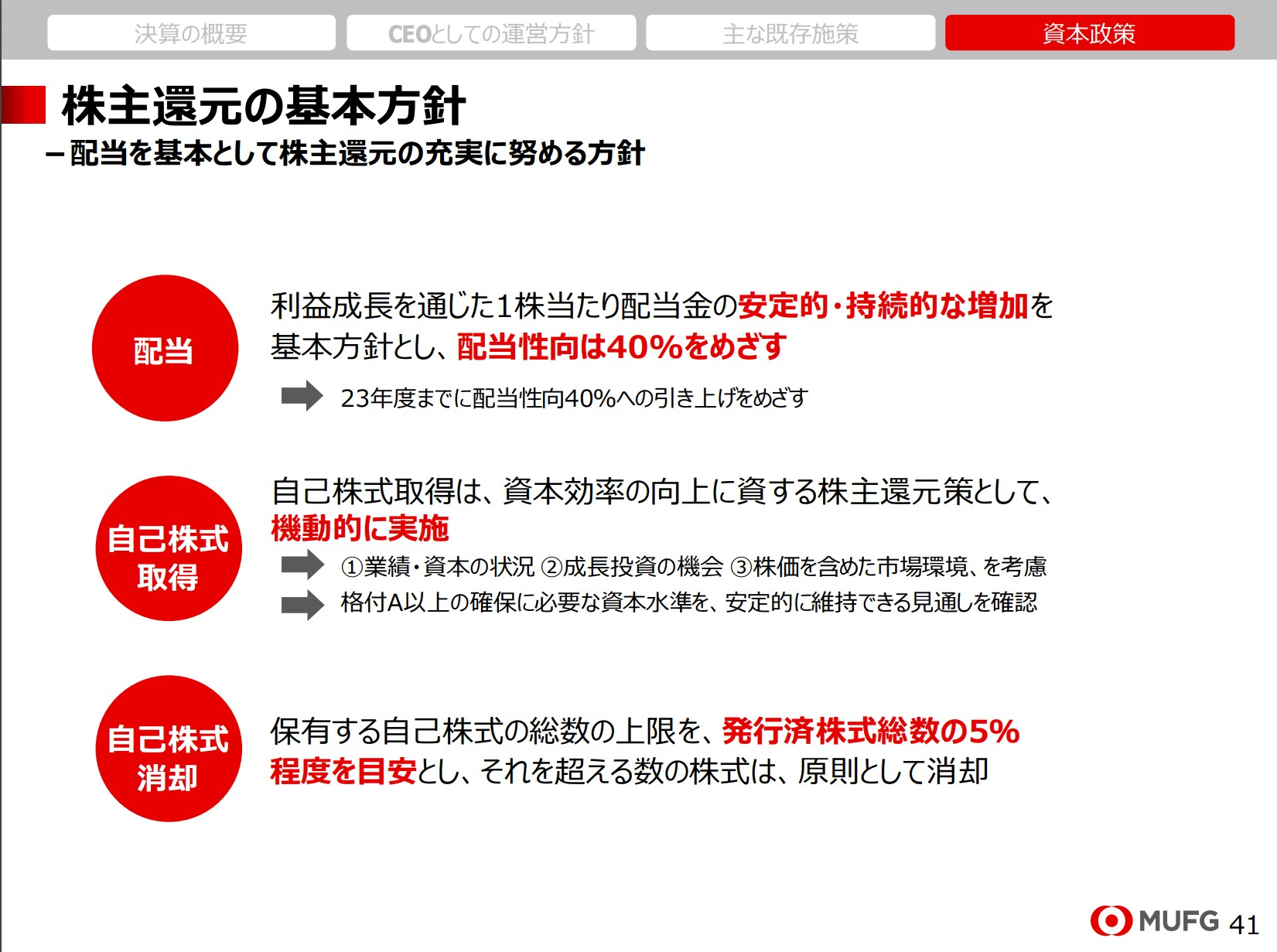

配当方針について

気になる現在の配当方針ですが、下記の通り安定的・持続的な増加=累進配当、配当性向は40%を目指すとしております。また、株価上昇に寄与しやすい、自己株式取得(いわゆる自社株買い)は機動的に実施すると明記するなど株主還元を意識していると思います。

銀行の将来性

銀行業は政策金利が低下しているので、金利差で稼ぐようなビジネスモデルは破綻していますが、三菱UFJファイナンシャルグループのようなメガバンクは、経費が多くかかる既存の店舗型の営業では儲けることができないので、デジタル化を進めて効率化して経費を削減している一方で、従前から持つ強力なコネクションや資金力を背景に、対企業に対してファイナンスの営業をすることで儲かる仕組みを維持しています。店舗にいる銀行員の数や店舗そのものはこれからもどんどん削減されていくでしょうが、資本主義である以上、銀行という機能はなくならないので、これからもメガバンクの長として君臨していくでしょう。成長性はありませんが、安定して稼ぐ力は今後もあると思います。

まとめ

累進配当を掲げる高配当株6.21%

現在の株価は割安水準

コロナ下でも安定して稼げる力はある

成長性はないが将来も変わらず稼げる事業が見込める

【結論】

安定した高配当を求める方は購入するのも良し(ただし、金融危機には注意)

株価上昇の成長性を求めるのであれば購入は控えた方が良い

株の売買は自己責任で!

にほんブログ村

コメント