超高配当銘柄で知られるJT(日本たばこ産業)を購入すべきか結論から言いますと、

海外事業が好調となると思う方は強気で購入するのはあり

そうでない方は下降トレンドが底打ちするまでは待つ

ということとなりますが、その理由について下記の通り考察してみました。

現在の株価&配当+優待利回りについて

現在のJTの配当利回りは『154円(2020年配当予定)÷1948円(現在の株価)=0.079=7.91%』となんと配当利回りは7.9%を超えております。日本の銀行口座の利息が0.01%くらいのことを考えると、年間790倍資産が増えることになります。(笑)また、JTには株主優待制度がありまして保有株式によって下記金額相当の食品等の自社グループ商品が貰えます。

2500円相当100株 優待利回り1.2%

4500円相当200株 優待利回り1.15%

7000円相当1000株 優待利回り0.36%

13500円相当2000株 優待利回り0.34%

つまり合計すると、保有株式数にもよりますが約8%~9%の配当+優待利回りが貰えますので、なんだ買いじゃん♬って思いますが、現在の経営状態と今後の経営計画をもとに株価が妥当なのか、購入するべきなのか総合的に判断したいと思います。

ひざくりげの実績

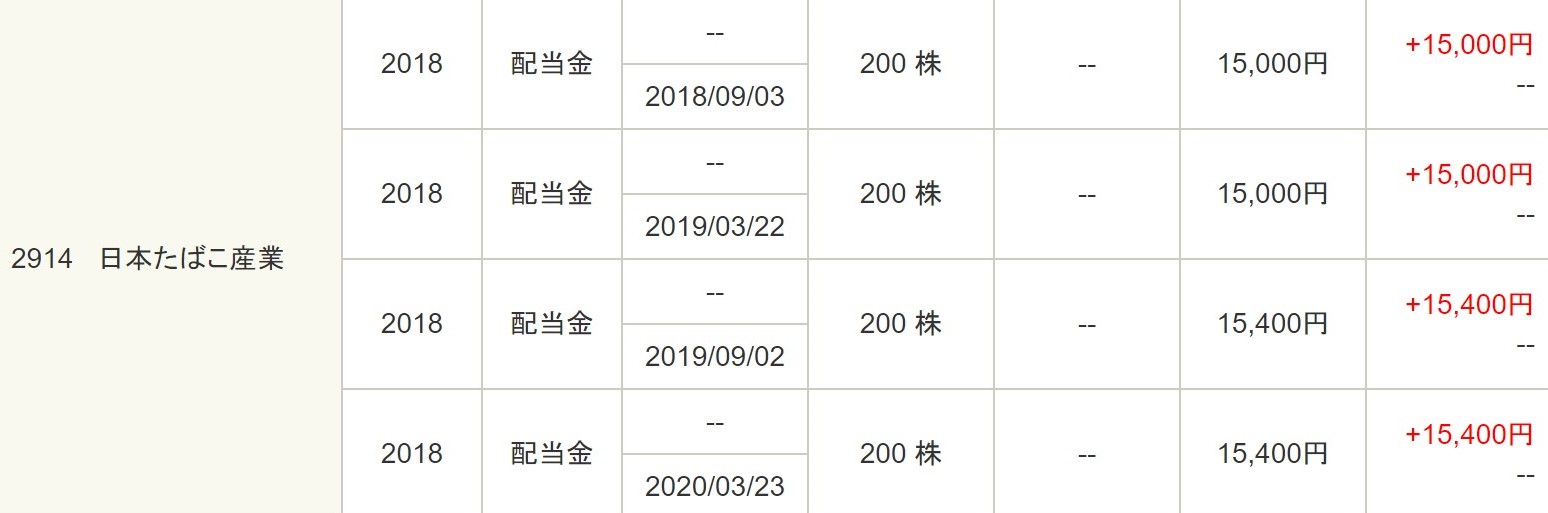

ひざくりげがJT株を購入したのは2018年頃で当時の株価は2996円で200株を購入しております。この時は配当高いしスゴイじゃん!ってことで何も考えずに買っていますが、現在の株価は1948円のため、評価損としては20万9500円となります。この間の配当は下記の通りで合計6万800円頂いておりますので損益は約15万円となります。優待とか考えても明らかに14万円は負けております。

株価チャート

株価は下記の5年チャートの通り、長期の下落トレンドを形成しており、一度も上昇することなく下がり続けております。ひざくりげがエントリーしたのは大幅下落したタイミングでスゴイいいタイミングと最初は自画自賛しておりましたが、その後も下落し続けて今は2000円を割ってしまっております。涙目です。株価下落スピ―ドが配当利回りを超えて下落しておりますので長期保有をしても損失が出てしまうということになりますので、これからエントリ―する方は注意が必要です。上側の下降トレンドの支持線を割るまでは様子見とするのが無難と言えます。

JTの業績について

日本たばこ産業という名前から日本がメイン市場だと思っておりましたが、実は下記の通り、

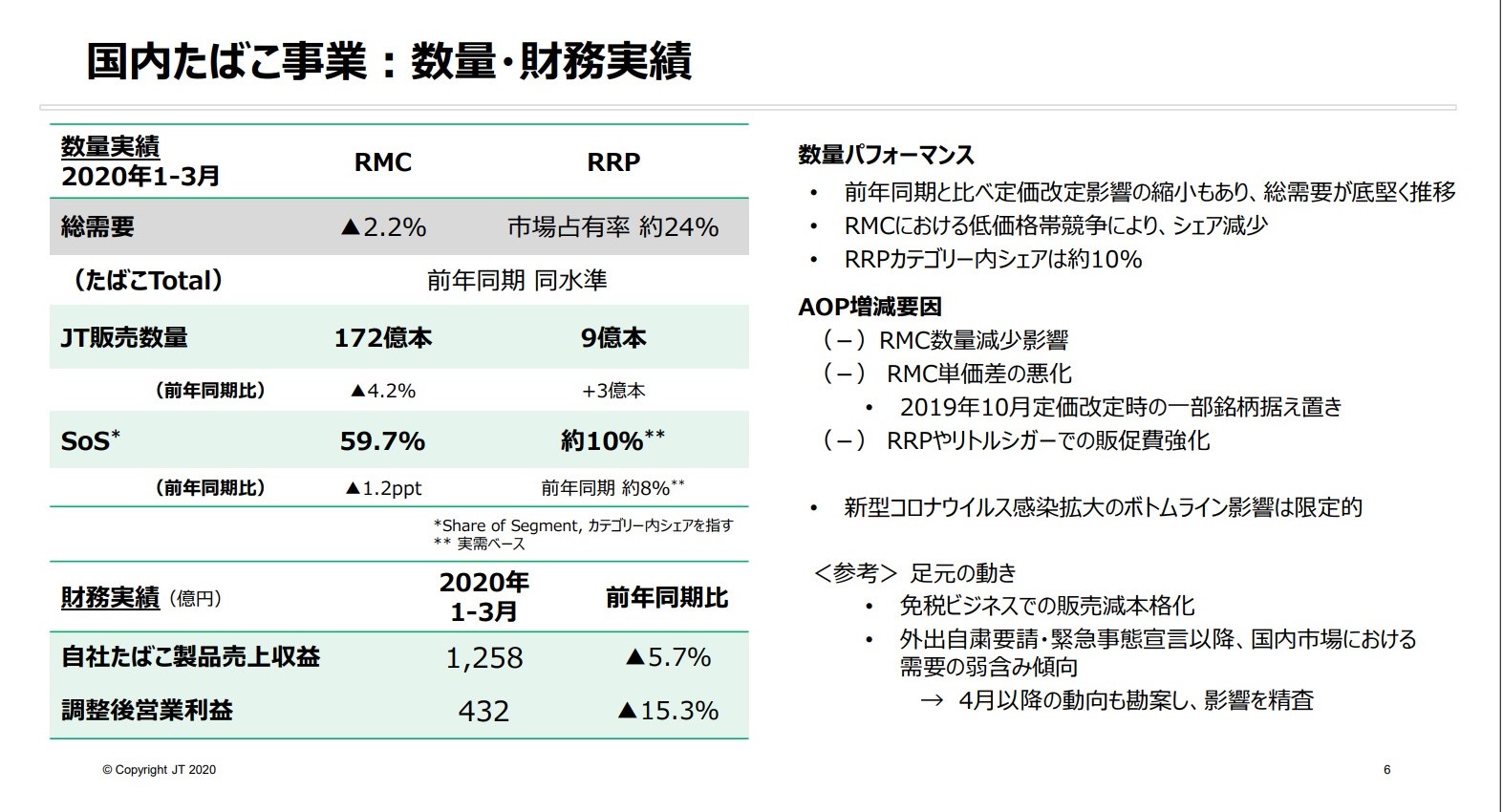

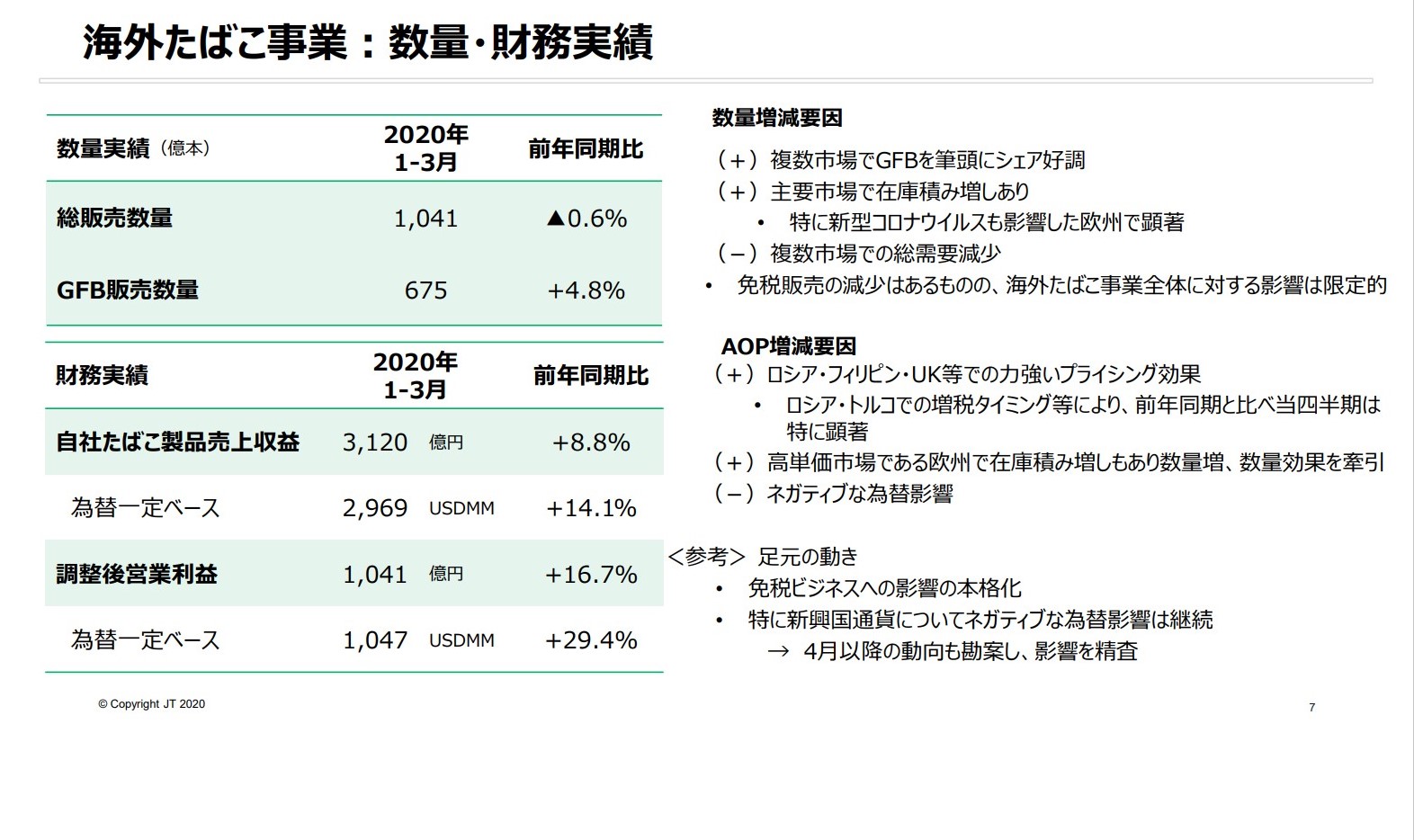

国内のたばこ売上収益1258億円

海外のたばこ売上収益3120億円

JTは海外の売上比率が7割を占めるようなグローバル企業です。日本の喫煙率低下がJTの売り上げを左右するように思えますが、JTは既に国内より海外に重きを置いておりますので、海外でどれだけシェアをとれるかが今後の収益を左右します。では、海外のたばこ需要って伸びてるのってところですが、もちろん先進国では健康志向が高まっており、喫煙率は年々下がっておりますが、新興国はそうではありません。インドネシアやナイジェリアでは喫煙者数は増加する予想となっておりましてまだまだ成長市場はあります。こういったところを取り込めるかどうかが勝負となってくると思われます。下記の通り前期比での海外での成績は伸びておりますので今後も現在の業績を維持できると思われます。

配当方針について

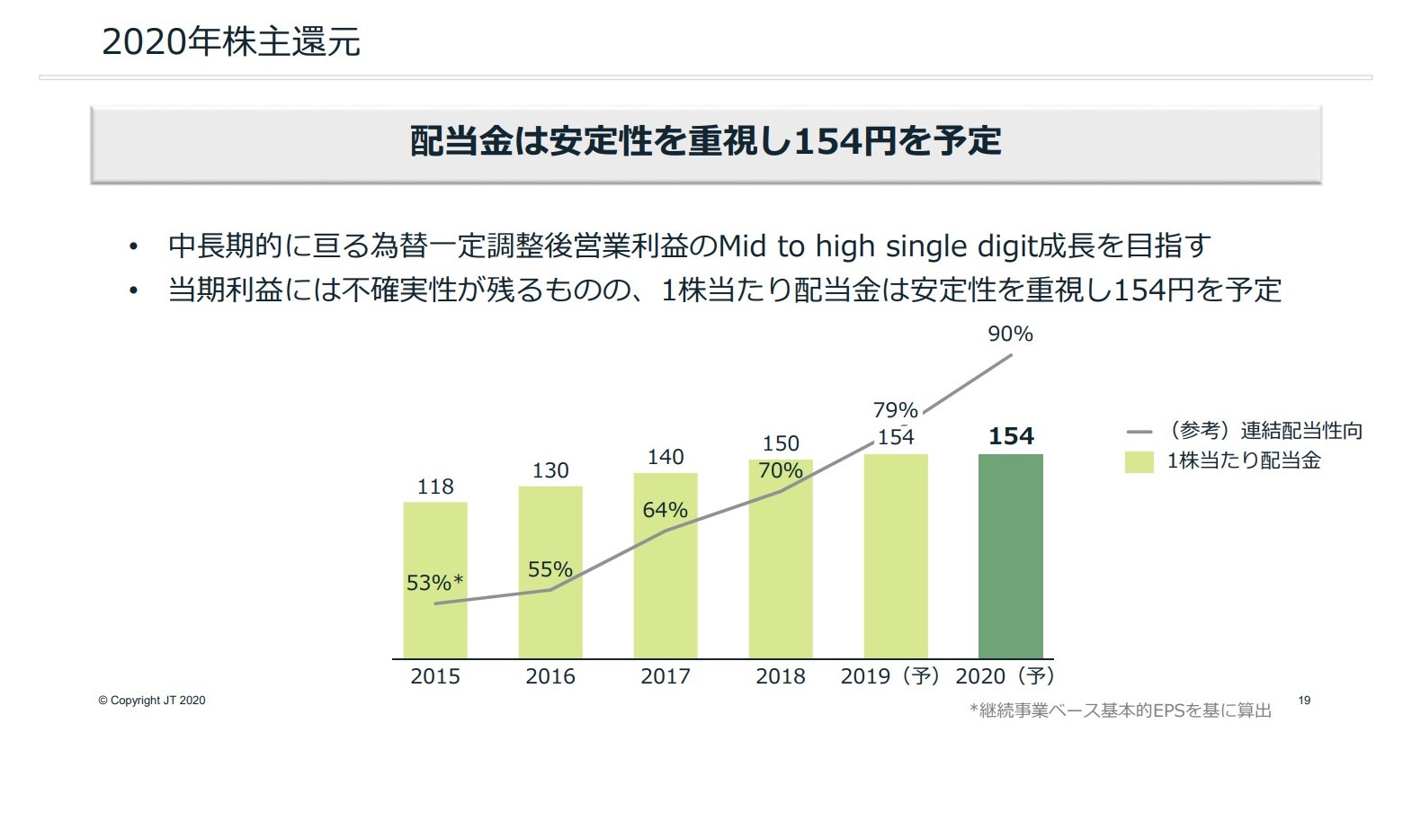

気になる現在の配当方針ですが、下記の通り減配はせずに伸びてきておりますが、配当性向が90%という超高水準となっておりますので利益が伸びなければ今の配当を維持することができないということになります。万が一減配となれば株価の評価損と配当収入減を食らいますので注意しなくて位はいけません。

まとめ

JTが現在の配当を維持できるかどうかは、海外市場の取り込みが上手くいくかによります。JTはM&A(企業買収)がすごく上手なイメージがありますが、今後海外事業が好調となると思う方は強気で購入するのはありです。8月の夏枯れアノマリーがありますので欲しい方は8月末くらいに購入するのが良いかと思います。そうでない方は下降トレンドが底打ちするまでは待つことをお勧めします。具体的にはチャートの支持線を上へ方向へ抜けるまでです。

最終判断はみなさん次第です!投資は自己責任で!

にほんブログ村

コメント

[…] ばこ産業)と比べたらまだまだ余力がありますので、コロナが収まり業績が伸びれば更なる増配も期待できるかと思います。(JT(日本たばこ産業)に関しての分析の記事はこちらから) […]