スペースマーケットについて

私ひざくりげのテンバガー銘柄銘柄&保有銘柄のスペースマーケット(スぺマ)について、金曜日引け後に3Q決算を発表しました。私は良決算だと思い跨いで勝負しましたが、決算内容がどうだったか、今後の売買戦略はどうか考えたいと思います。

3Q決算について

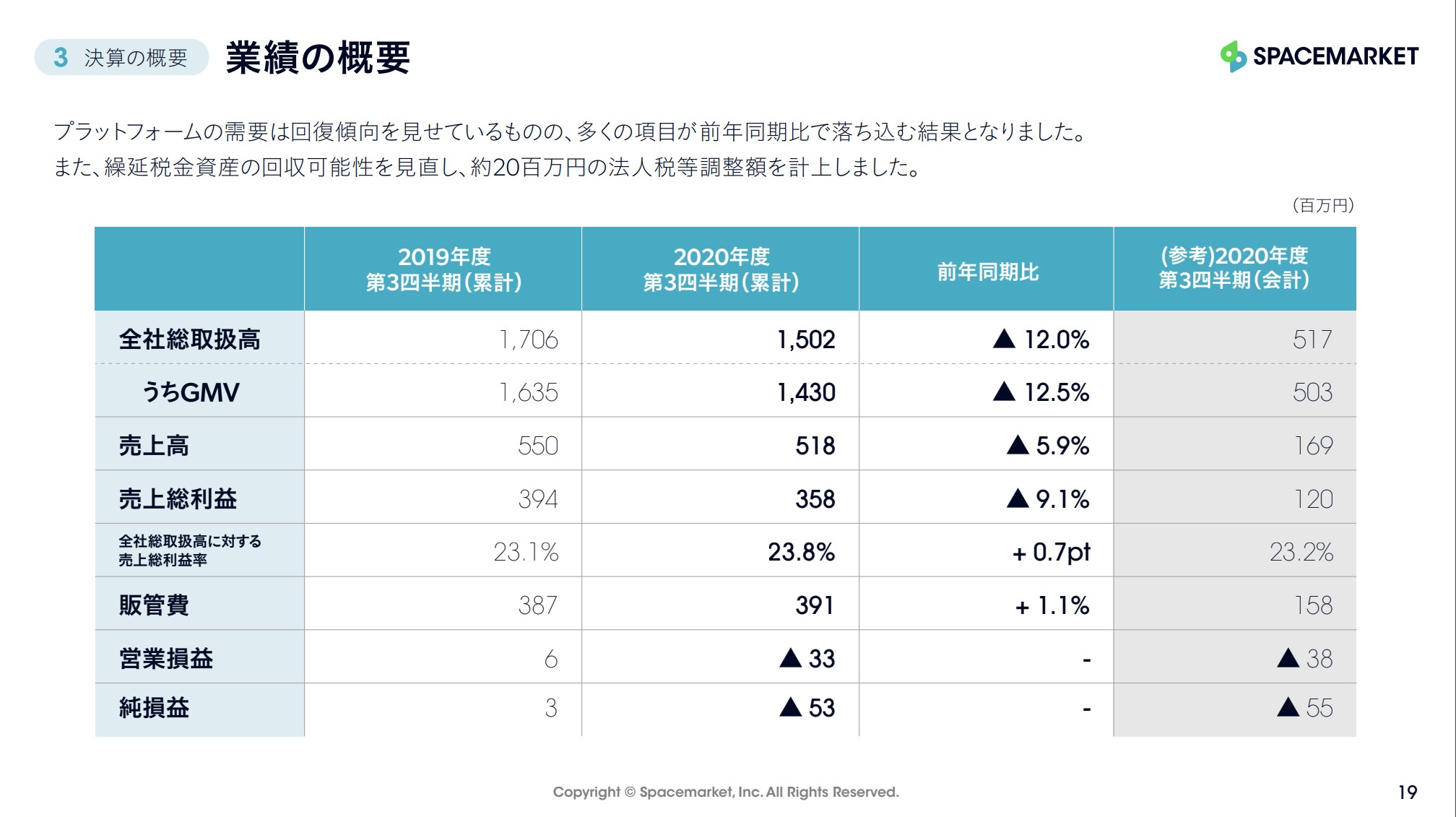

決算説明資料のほうが見やすいのでこちらで見ていきます。まずは損益計算書(PL)と呼ばれるものからです。

損益計算書(PL)

売上高前年度同期比5.9%減、純利益53百万の赤字

基本的に四半期の決算は前年の同期で比べることが大切です。スぺマの場合は期末偏重型のビジネスモデルをしているので、比較対象がまず前年同期比となっていることが大事だと思います。やはりコロナの影響もあって前年同期比で5.9%減という数字はちょっと魅力がない数字に見えます。もちろんコロナ禍で影響を大きく受ける業種なので仕方ないとは思いますが、踏みとどまったと思う人と、ダメだと思う人がちょうど半々となるくらいの数字かなと思ってます。

どこが損益をあげているのか

スぺマの事業はスペースの貸し借りを仲介するプラットフォームである「スペースマーケット」の収益と法人向けのソリューション事業の二つがあります。前年同期比で比べると法人ソリューションも24→14に減りGMV(プラットフォーム利用金額の総額)も617→517に減っていますね。コロナが冬に向けて猛威を振るい始めているので今後の回復&成長も懸念されますね。

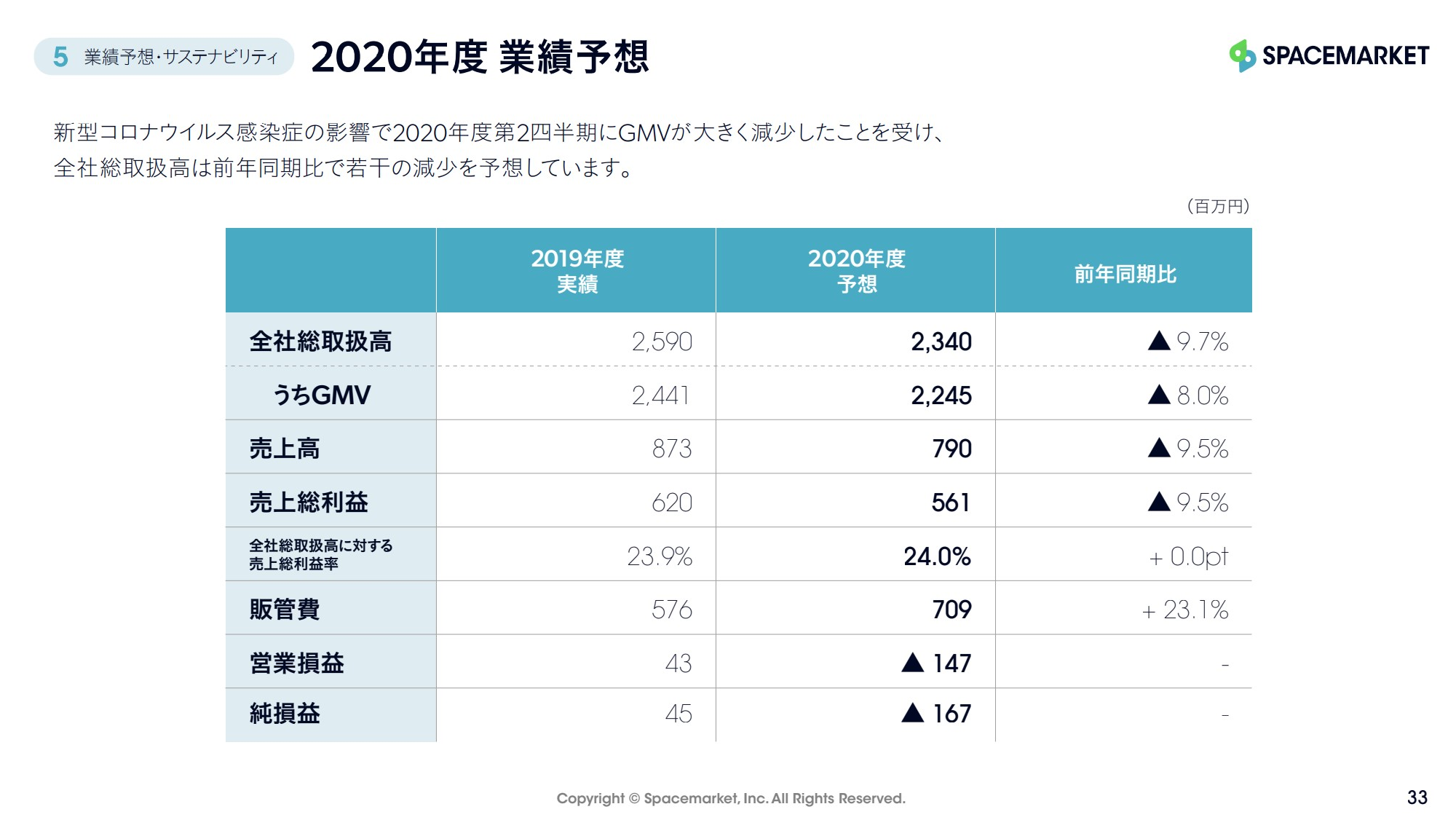

通期の予想は?

通期の予想は未発表でしたがついに発表し、売上高は9.7%減、純利益が1億6700万円の赤字の見通しとなります。販管費の増加と売上高の減少が主な原因となります。この数字はちょっと弱気というか厳しい数字となりましたね。黒字は確保できると思ってましたがまさか赤字になるのは予想外でした。プラットフォーム型のビジネスなので固定費が少ないはずですが、採用に力をいれているようですね。どこにその労力を使う気なのでしょうか。

今後の伸びしろは?

スペースマーケットWORKの普及を目指しています。こちらはコロナ禍の戦略としては良いかと思う一方でスペースマーケット独自の強みが何かあるかと言われると微妙な気がします。どれだけこれに需要があるか分かりませんが、個人的にはそこまでない気がしています。

マーケティングに力を入れるために投資費用がかさみ赤字になる模様です。確かにスペースマーケットはまだ認知度がないと思ってます。メルカリのような認知度になり日本人全員が使うようなアプリケーションに育ってくれればいいと思ってますが、まだ、そこまでのビジョンが見えないですね。

比べてはだめですが、ミンカブの瓜生社長と比べると戦略面で見劣りする気がします。ビズネスモデルは非常に良いと思うのですが、いかに普及させるかの戦略が欠けていると思ってます。重松社長には更に頑張っていただきたいと思います。

今後の戦略について

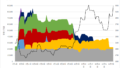

現在のポジションとチャートについて

現物:1007円×600株

現物は長期ホールドしようかと思ってますが、少し一旦ポジションを整理して再エントリーする作戦で行こうと思います。下記の通りコロナショックからの上昇トレンドを維持して上げてきましたが、この決算をみたら恐らく売られると思ってます。まず直近キープしてきた1000円を割って下落し、心理的な節目の1000円を割ったことによる損切が多発して800円程度まで下がると見てます。800円も下に抜けた場合は再安値の400円も見えてくる可能性があります。そこで戦略としてはまず現物をすぐに損切?で整理して、底をみてから買い戻す作戦で行きたいと思います。基本的には800円あたりが底になるのではと思ってます。底の確認はMACDで測りたいと思います。

戦略

現物は一旦整理!買戻しはMACDが右上がりになるのを見て判断!

今回の決算では下がると思ってます。これはあまり良くない決算です。売られたことによる狼狽売りも出てきそうなので最速で損切しようかなと思います。しかしスぺマのビジネスモデルは非常に良いと思っていて化ける可能性があると思ってますので、いいタイミングで再エントリーを考えたいと思います。

結論

・3Q決算は悪い決算

・普及戦略に疑問

・現物は一旦整理、再エントリーするならMACD右上がりになるまで待つ

あくまでこの分析はひざくりげの主観ですので、投資に関しては自己責任でお願いいたします。

ミンカブの動向情報、ブログの更新情報等はTwitterで毎日ツイートしておりますので宜しければご登録下さい。

過去のスペースマーケットの記事

にほんブログ村

コメント