コロナウイルスの渡航制限の影響を一番受けていると言っても過言ではない航空業界の最大手企業のANAについて着目して、株価は割安なのか、倒産の可能性はあるのか分析したいと思います。

現在の株価

現在の株価は2173円となっており、過去10年間でも最低レベルの水準となっております。(下図は月足の10年チャートです。)

PER(一株当たりの純利益)の水準は赤字なのでいまは数字が出てきませんが、今の株価の下落は利益を出せない企業なので妥当だと思います。むしろ、個人的には今の株価は割高だと思ってます。利益の出ない、成長性がない企業は保有しているメリットはないです!株価がもっと下がっても良いのではと思っております。

決算内容

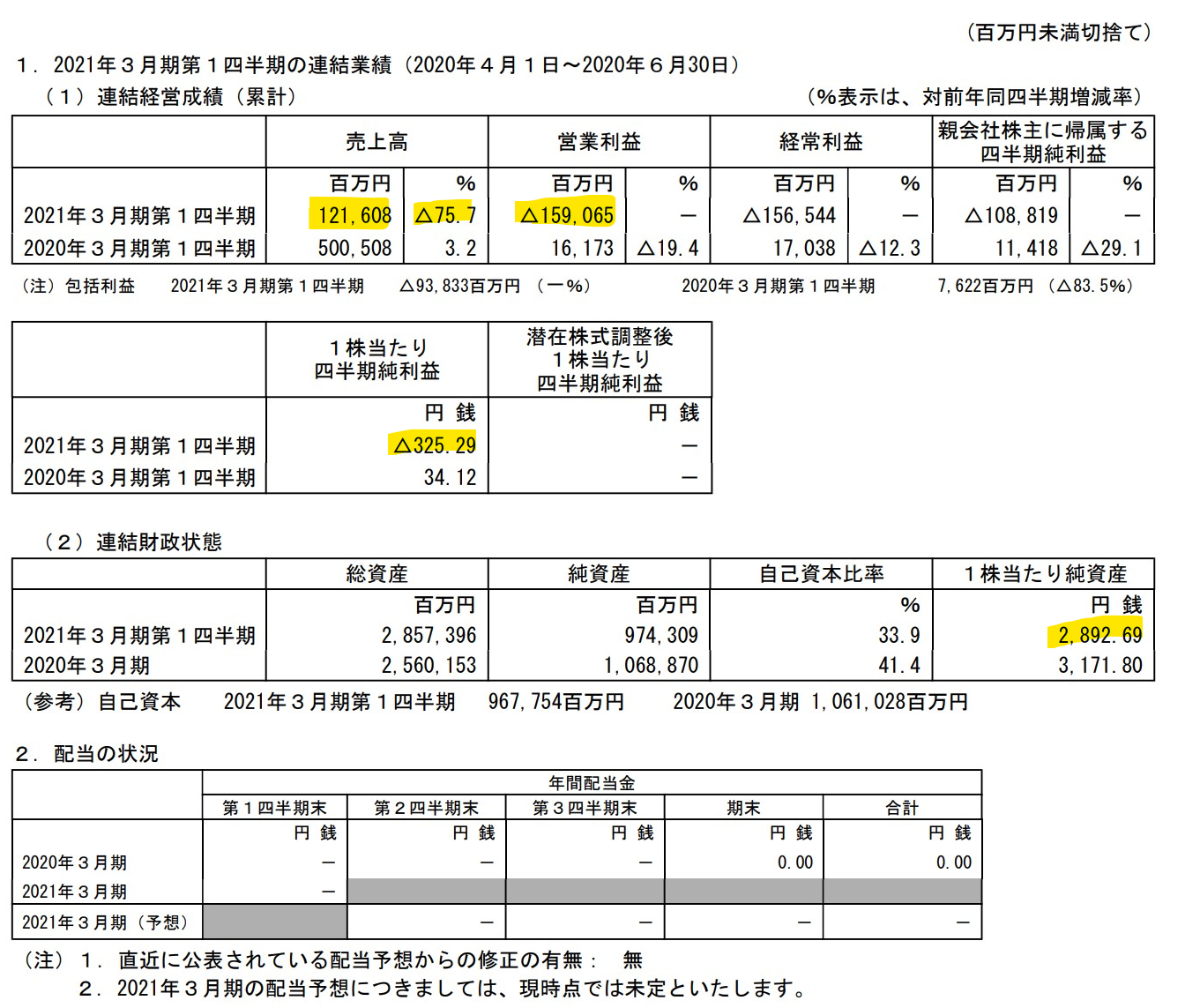

ANAの決算内容は下記の通りです。ハイライトしてますが、とんでもない数字が並んでいます。売上高は75.7%減の121,608百万円、純利益は108,819百万円の赤字となりました。

通年の連結業績予想はコロナウイルスの影響が見通せないとのことで非公開としております。これは仕方ないですが、正直今の状況からコロナの状況がすぐに戻るとは思いませんので、この状況があと1年以上続くと思っております。

一方、JALはまだ決算を発表していないですが、ANA同様であることは変わらないと思います。要注意です。

業績の内訳

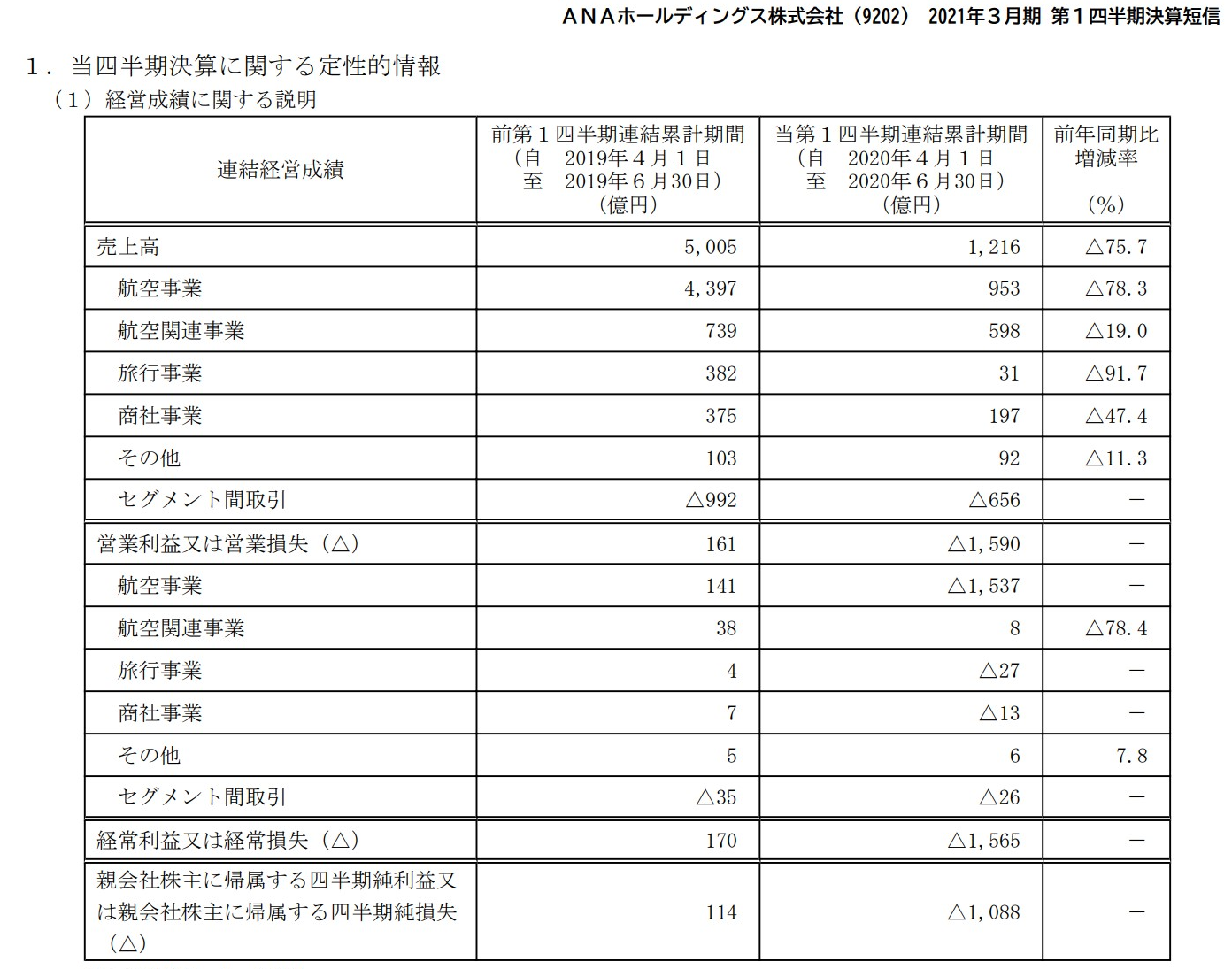

どの事業の業績が悪いかということなんですが、下記の通り全事業全滅しております。主力の航空事業の売上高が約75%減で、一番悪い旅行事業は91.7%減を見込んでおります。

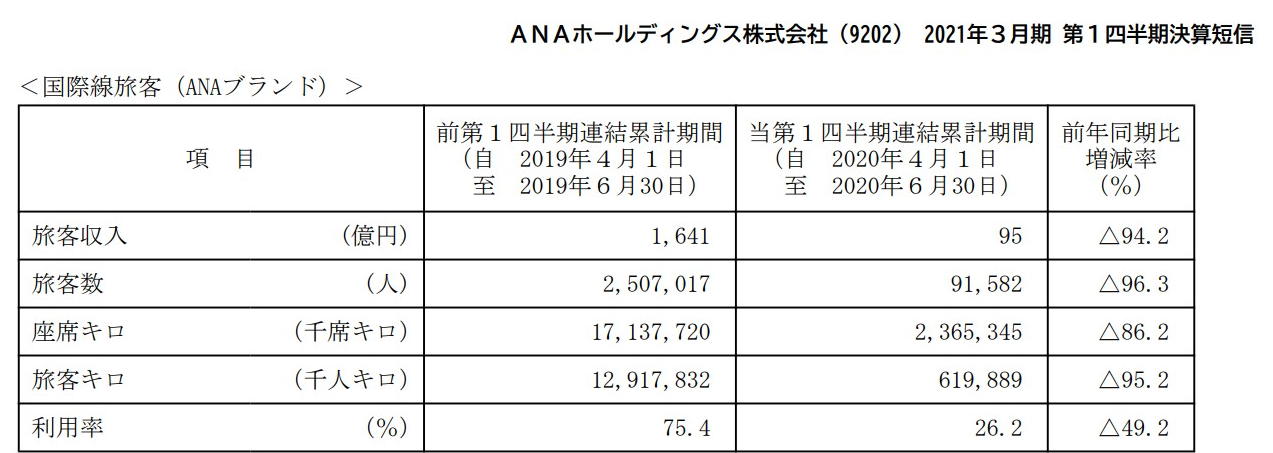

旅客の内国内線と国際線と分けられますが、下記が当該四半期の決算の結果です。国際線は94.2%の収入減、国内線で86.5%の収入減となりました。厳しすぎる数字ですね。。。

財務状況

ANAの一株当たりの純資産は2020年3月期の3171円から2021年3月期第1四半期で2892円と約9%減となりました。4半期で9%減ということは年間で単純計算で36%減となります。もしコロナが3年続けば純資産が底尽きる=債務超過する計算となります。手元の現金は政府支援によって確保できると思います。今回も『この4月から6月の3か月間で、民間金融機関及び日本政策投資銀行から、合計5,350億円規模の借入を実施した他、融資枠として既存の1,500億円に加えて新たに3,500億円のコミットメントライン契約を締結した。』と発表しておりますので、ANAの資金調達は暫くは大丈夫だと思いますが、事業環境が回復しなければただの延命措置でしかありません。

日本にある主要な航空業界はANAとJALの2大企業なので、どちらか若しくは両方が倒産することは、政府が許さないので、何らかの公的支援が得られると思います。航空業界が1社寡占になってしまえば競争原理が働かず価格が高止まりする可能性が高くなってしまうからです。つまり目先の倒産の可能性は低いと思いますが、事業環境が厳しいことは変わりありません。

今後の事業環境

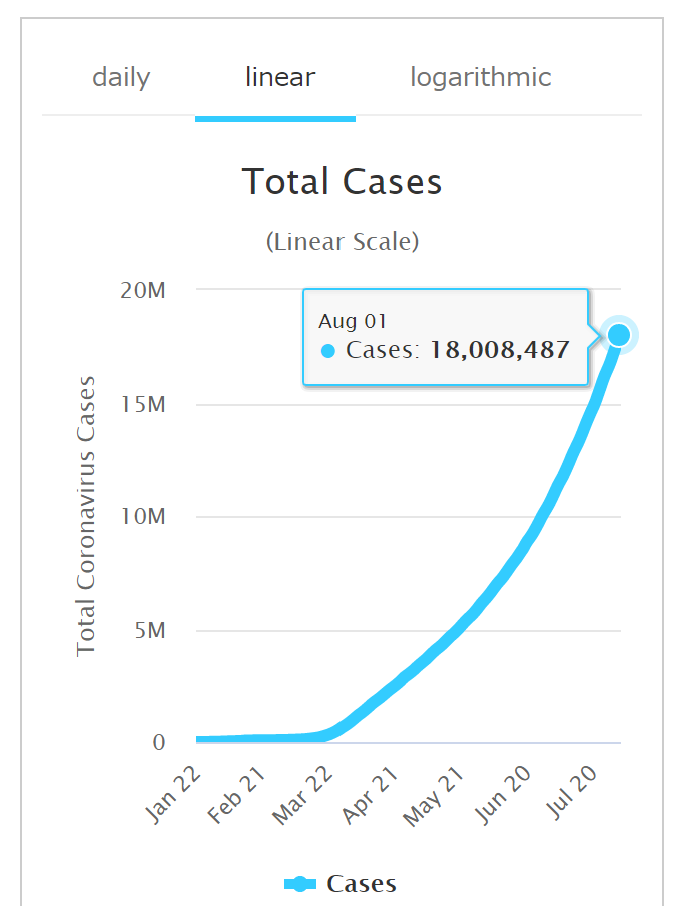

世界のコロナ感染者数は増加の一途を辿っており8月1日現在で、感染者数は1800万人を超えてきました。グラフが2次関数的になっているところから、まだまだ感染者数の増加ペースは伸びていることが分かります。先進国が多い北半球が夏の時期でこのペースなので、冬になれば湿度が低くなり粘液が乾燥がちになり免疫力が低下しますので、更に増加すると思いますので。まだまだ世界の航空業界の渡航制限が解除されることはなさそうです。

仮に解除されたとして、元に戻るのでしょうか。私は元には戻らないと思っております。テレワークで対応できることが企業に知れ渡り、移動コスト(旅費&時間)を短縮していくことが効率化につながってくるということに気が付き始めていると思います。通信技術が発達している今、本社管理業務などの仕事は場所に依存するものではなくなったと思います。(もちろん現場でなければできないこともありますが。)個人的な意見ですが、おおよそコロナが完治できる病気になったとしても、3割位は需要が低下すると思います。

まとめ

現在の株価は寧ろ割高!コロナで事業は全滅、事業環境も回復する見込みなし。公的資金によって延命措置するが数年後には事業縮小、経営破綻の可能性あり!

ANAを含め航空業界は厳しい状況となりました。需要が戻る見通しもないため、事業の縮小に努めて目先は国内の需要だけで細々とやっていき、国際線は便数を減らして、効率を高めていくことしかできない気がします。そのため株の購入は控えた方が良いと思います。やるなら売りで入ることをおすすめします。

もちろん、投資は自己責任で!

にほんブログ村

コメント