良品計画

良品計画はみんなが良く知っている『無印良品』を運営している会社です。7月10日に無印良品の米国運営会社が日本で言う民事再生法を活用して倒産したと発表されました。週明けに株価が下落すると思いますが今買い時かどうか考えたいと思います。

米国連結子会社の倒産について

倒産の経緯について

以下は、HPにより公開された本文の抜粋です。

要するに、もともと儲かってなかったし、コロナの影響を受けたんで閉めます!ってことですね。

当社海外連結子会社であるMUJI U.S.A. Limited(以下、MUJI USA)は、現地時間2020年7月9日にチャプター11(米国連邦倒産法第11章)に基づく再生手続(以下、再生手続)を活用し、迅速で抜本的な事業再生を進めることを決議し、現地時間2020年7月10日付でデラウェア州連邦破産裁判所(以下、裁判所)に再生手続を申請しましたので、下記の通りお知らせします。

MUJI USA は、2006 年に米国で「無印良品」事業を開始し、18 店舗を展開しております。本年発生した新型コロナウイルス感染症の甚大な影響により、3 月 17 日以降、米国で展開する全店の営業停止を余儀なくされました。MUJI USA の事業は、高い賃料など高コスト構造のため継続的に損失が発生しており、新型コロナウイルス感染症の発生以前から、顧客層拡大による売上向上の取り組みや賃料改定交渉など、事業再建のための取り組みを行っておりました。再建の推進途上で新型コロナウイルス感染症が拡大し、店舗営業停止などによる売上の大幅減少が生じたため、採算が急速に悪化する事態となっております。この先も、当面の間、市場環境は不透明な状況が継続すると考えられます。

このような状況を踏まえ、MUJI USA の取締役会は、今般、チャプター11 に基づく再生手続を申請することといたしました。MUJI USA は、チャプター11 の下、収益面でのボトルネックとなっていた不採算店の閉鎖、賃料の減額交渉等を進め、その上で、事業構造の抜本的な転換を図っていく予定です。合わせて、米国のお客様に、無印良品の思想に基づく「感じ良いくらし」の提案と、倫理的で誠実な良品をリーズナブルな価格で広く提供していく企業となるために、品揃えの見直し、地域社会との連携強化、そのためのデジタル活用、を推進して参る予定です。

当社としても、MUJI USA が事業再建を進めることが、将来に亘り無印良品が現地生活者の暮らしに浸透し、役に立つ存在となることを目指す当社の方針にも合致すると判断しております。

米国子会社倒産の影響について

結論から言うと売り上げへの影響は軽微だと思います。もともと儲かっていない部門でしたので、コロナが撤退するいい理由になったのではないでしょうか。

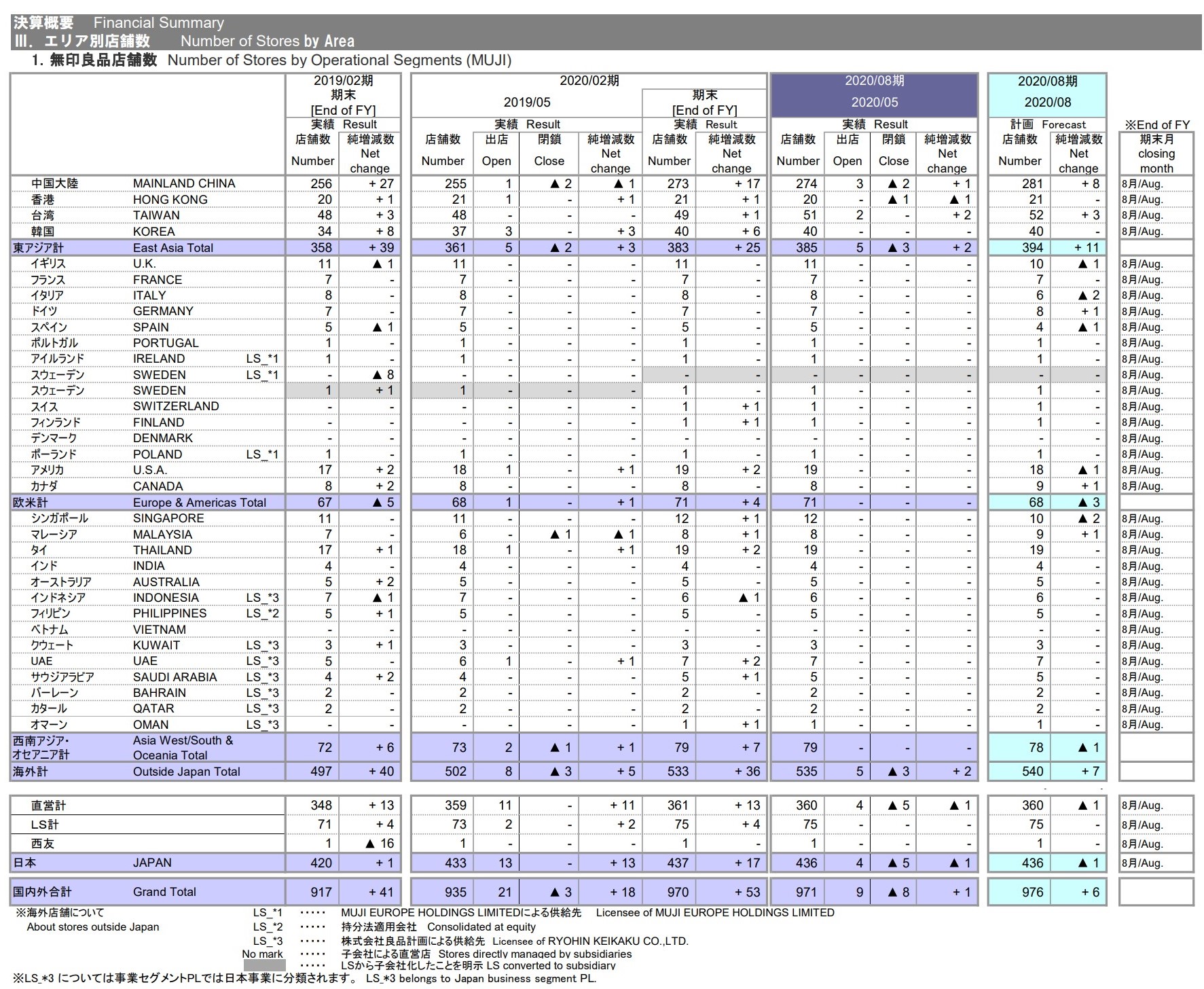

下記は無印良品のエリア別店舗数ですが、海外の店舗497店舗のうちアメリカは17店舗となっておりますので、3.5%の影響ということになります。正直アメリカ人にそこまで無印のコンセプトが受けるかは甚だ疑問ですので、撤退はむしろプラス材料だと思ってます。アジア圏に対しては強いブランド力があると思うのでもっと伸ばしていけると思ってます。

現在の株価が割安かどうか

結論から言うと、割安であると考えております。

狙い目株価は1000円に設定したいと思います。

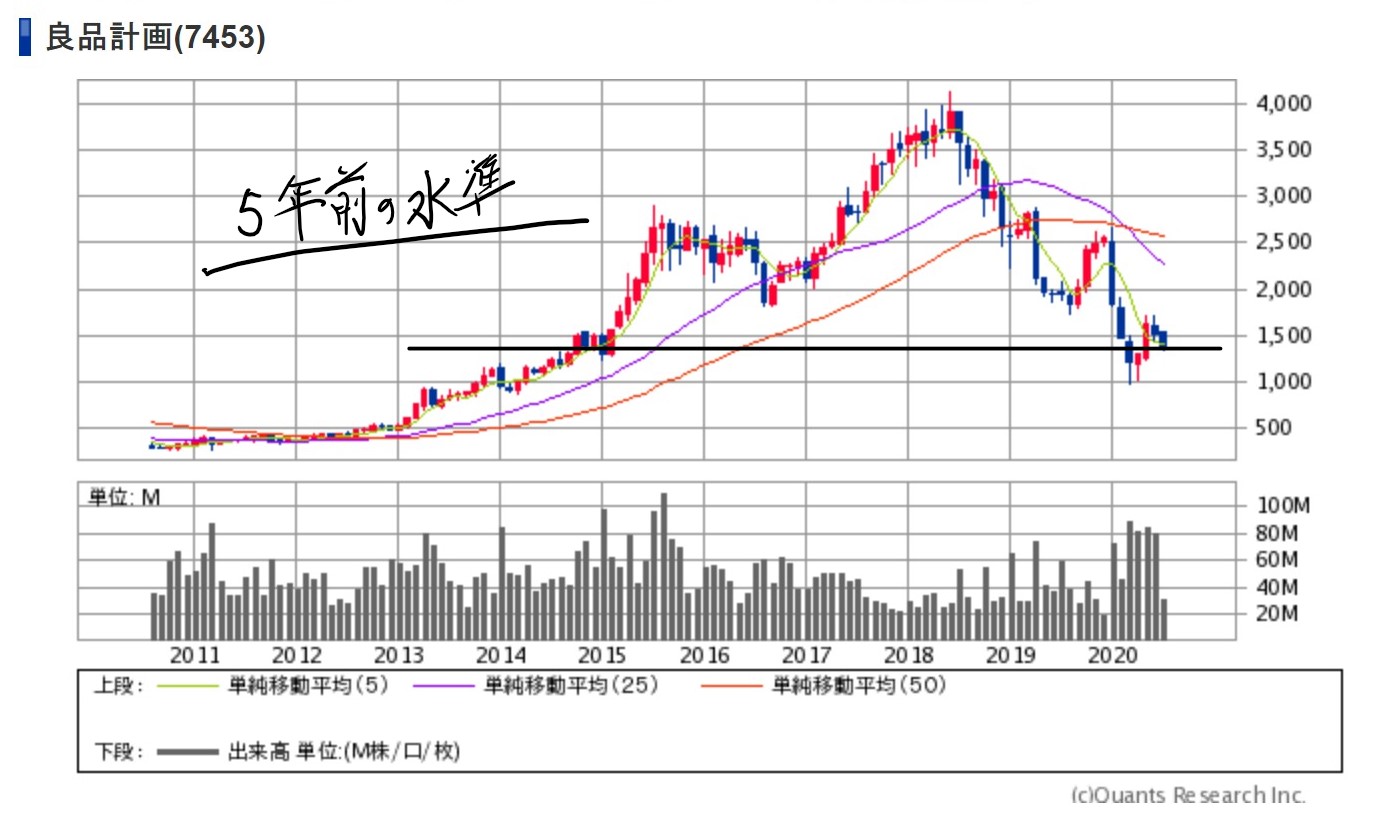

現在の株価について

現在の株価は5年前の水準となっております。もう少し下落すれば6年前の水準となります。この株価が現在の良品計画の価値に対して安すぎるかどうかが買うポイントだと思ってます。

業績について

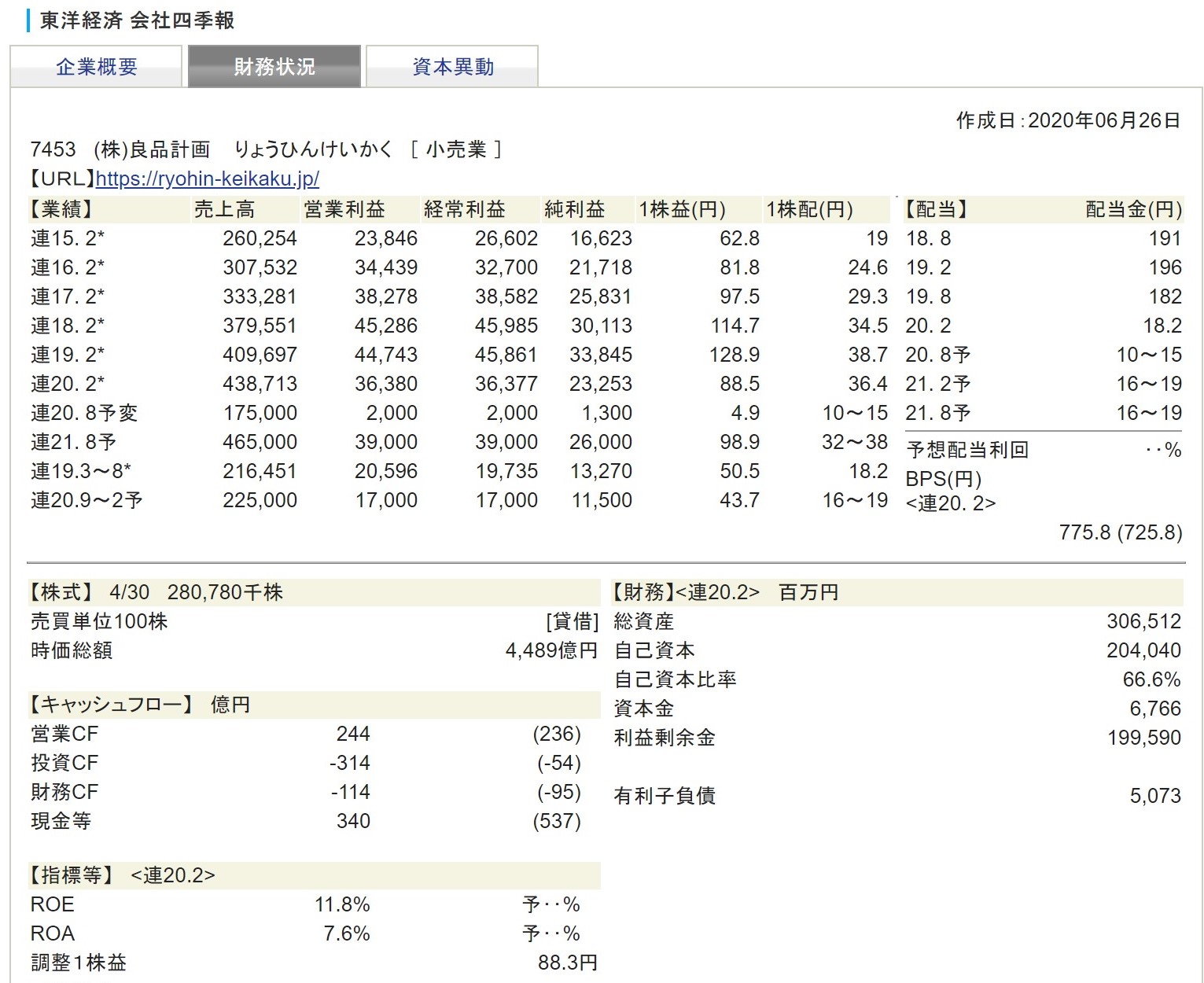

業績は売上高及び純利益も順調に伸ばしており、5年前の水準から比べると売上高は1.5倍以上の伸び純利益はを示しております。利益は2倍以上となっておりむちゃむちゃ成長していることが分かります。今年は新型コロナウイルスの影響で伸びてませんが、これまでの実績はすさまじいものがあります。配当は13.2円減の5円となりましたので、配当狙いの方はあまり美味しくない状態です。

無印良品のブランド力

良品計画の主力ブランドの無印良品については、誰もが知っており、すべての生活家具や服等を無印良品で揃える熱狂的な無印ファンが生まれるなどブランド力があります。このブランドイメージをアジア圏で浸透させればすさまじい成長を遂げることができると考えております。ユニクロのヒートテックは国民的肌着になりましたし、オリエンタルランドのミッキーは誰もが知っており、ディズニーランドに行ったことない人はそんなに多くないと思われます。炭酸飲料飲むならコカ・コーラが飲みたくなりますし、ハンバーガ食べたいならマクドナルド行こうというように、一度確立したブランド力は最強なのです。無印良品も熱狂的ファンを味方につけていきブランド力を磨き続ければ更に伸びていくと思います。

結論

結論的には買いだと思います。どう考えても株価水準は割安ですし、ちょうど米国連結子会社の破産も出て悪材料により株価が下落しますので、ここの下げを見極めて購入する戦略は非常に良いと思います。目標株価は1000円として購入を検討したいと思います。

コメント