NISAランキングでもトップ10に入ってくる超人気銘柄であるオリックスについて現在の株価と今後の配当予想を含めて検討してみました。結論から言いますと、

正直買い!過去の実績を見ても割安。優待+配当利回り10%越えは魅力的。コロナの影響はあり減配リスクはるものの8月の日経下落に合わせて購入するべし

ということとなりますが、その理由について下記の通り考察してみました。

現在の株価&配当+優待利回りについて

現在のオリックスの配当利回りは『76円(2020年配当予定)÷1252円(現在の株価)=0.079=6.07%』となんと配当利回りは6%を超えています。オリックスグループには株主優待制度がありまして保有株式によって下記金額相当の食品等の自社グループ商品が貰えます。カタログギフトの相場はネットで調べました。思ったより豪華です!

100株以上3年未満 Bコースカタログ 5000円相当 優待利回り4.0%

100株以上3年以上 Aコースカタログ 10000円相当 優待利回り8.0%

つまり合計すると、保有株式数にもよりますが約10%~14%の配当+優待利回りが貰えますので、私も注目しているところです。現在の経営状態と今後の経営計画をもとに株価が妥当なのか、購入するべきなのか総合的に判断したいと思います。

株価チャート

株価は現在1252円と下記の10年チャートの通り、約7年前の水準となっております。1250円をつけたのは過去にも何度か数える程度に達しておりますが7年間ここで反発しておりますので、過去のチャートのみを見れば株価は安値圏だということが分かります。

もちろんこれが妥当なのか割安なのかどうかは業績と見比べる必要があります。

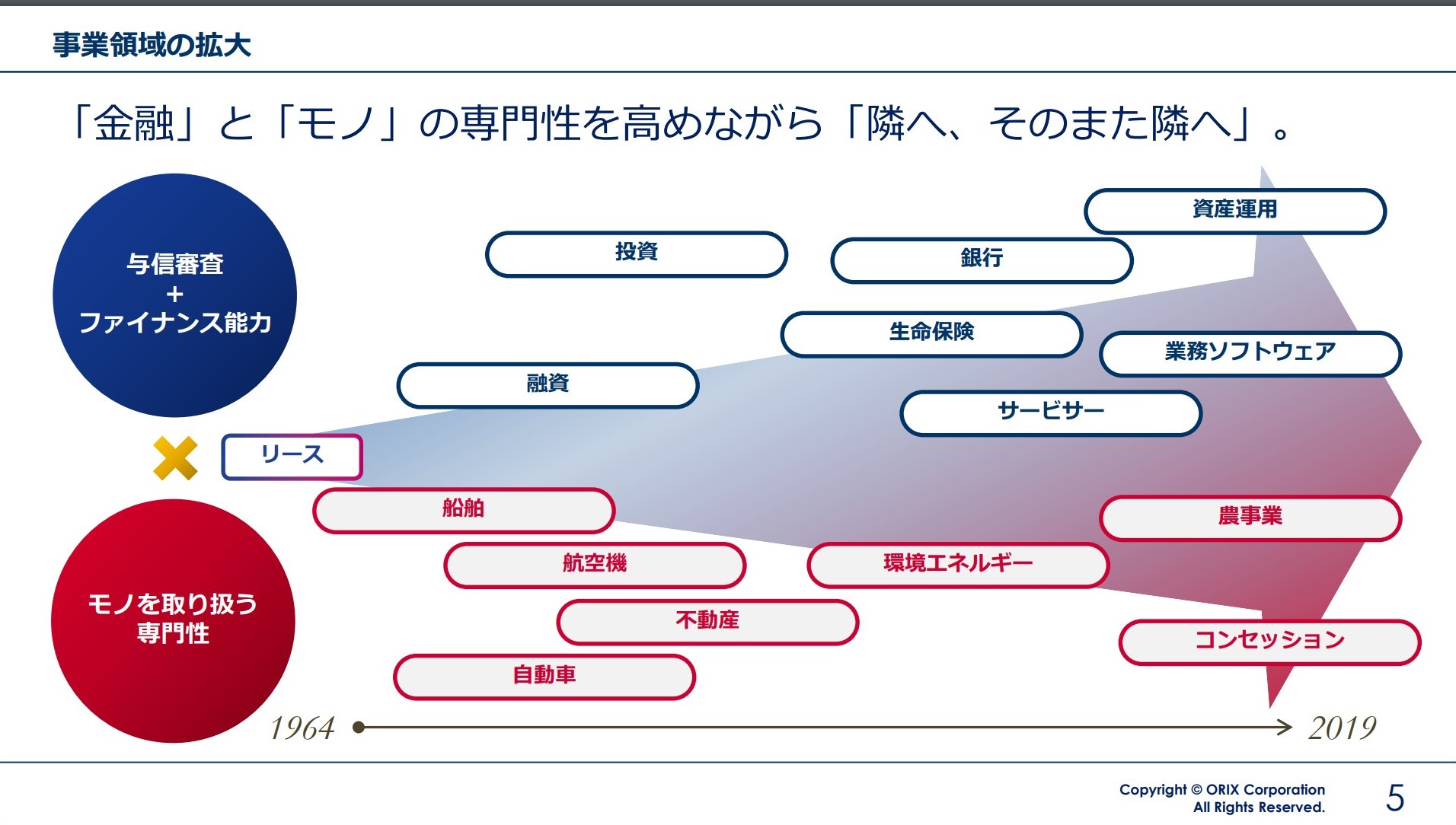

そもそもオリックスって何の会社?

そもそもオリックスは何の会社かと言われると、球団持ってる会社?レンタカー会社?保険会社?等思い当たる点はあるものの、投資等をやっていないと明確に分からないかと思います。私も正直調べるまで全く知りませんでした。(笑)

一言で言うと、ファイナンス総合会社というべきでしょうか。約50年前から下記の通り金融に関連する事業をたくさん手を出しています。

業績と将来性について

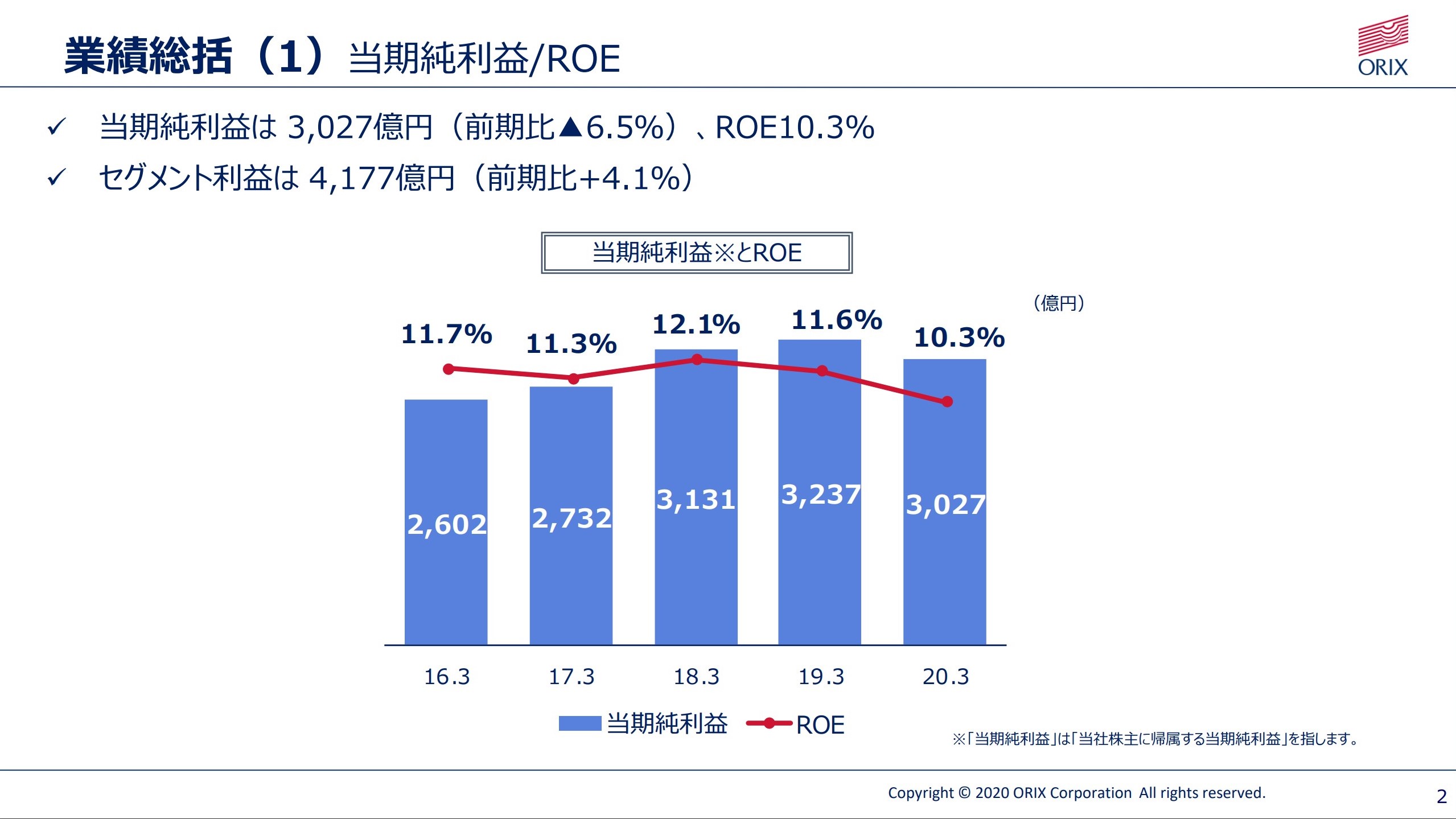

前期の業績は当期純利益が3027億円となっておりまして、日本の平均のROEが9.8%と言われているところROEが10.3%となっております。平均より少し良いと言ったところですね。純利益に関しましても過去5年間毎年安定して2500億円オーバーをたたき出しておりますので非常に優秀です。

【ROE(自己資本利益率)の計算】

ROE(%) = 当期純利益 ÷ 自己資本 × 100

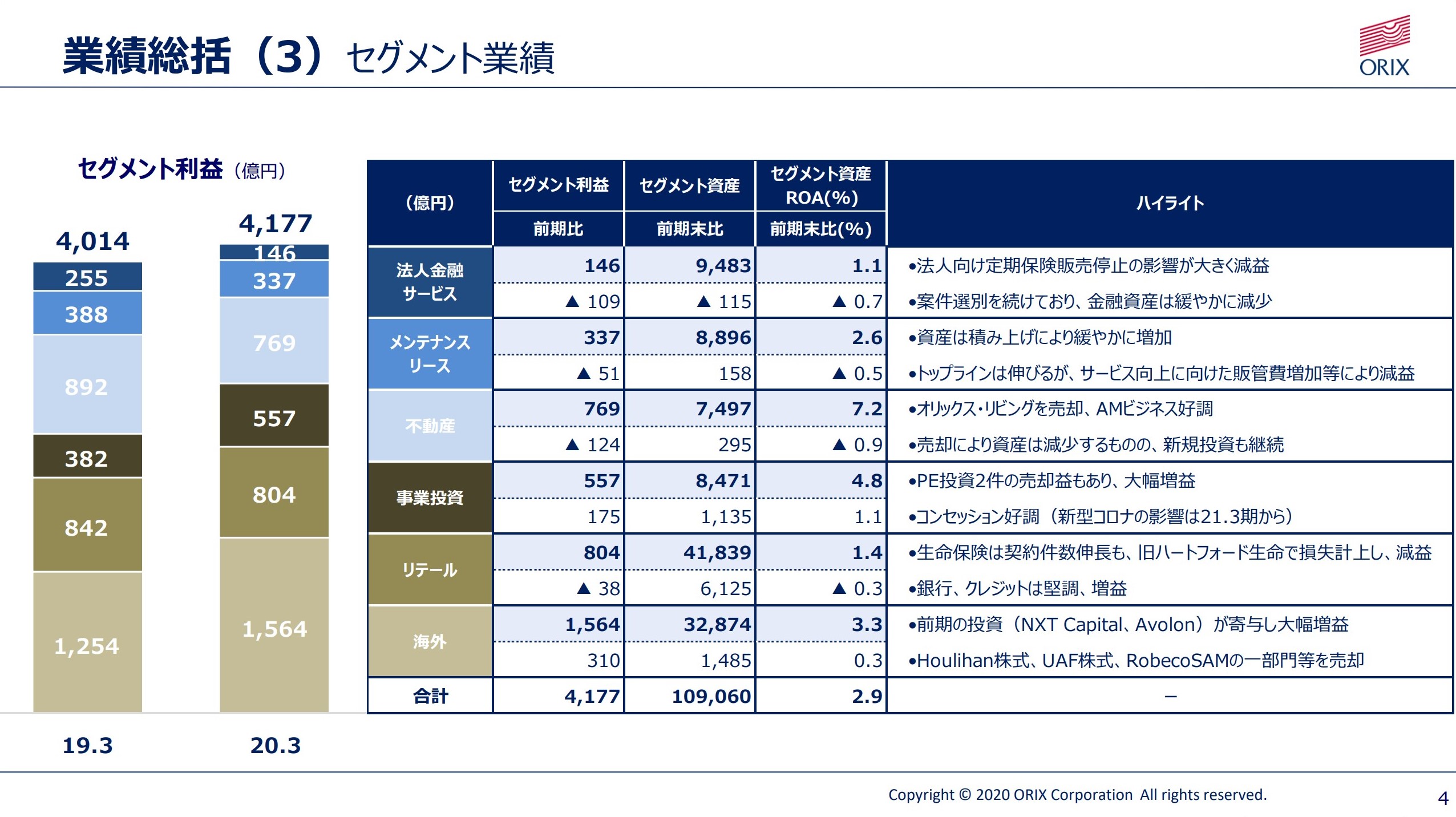

ここでいろんな事業をやってるのは分かったけどどこで稼いでいるの?ってなりますが、セグメント業績は下記の通りです。見てみると利益の割合で言うとリテールと海外の割合が高めですね。しかし、その他のセグメントに関しましても、全てのセグメントで+の純利益を出しています(赤字がない)ので経営体制は盤石です。多角的な経営ができており素晴らしいと思います。

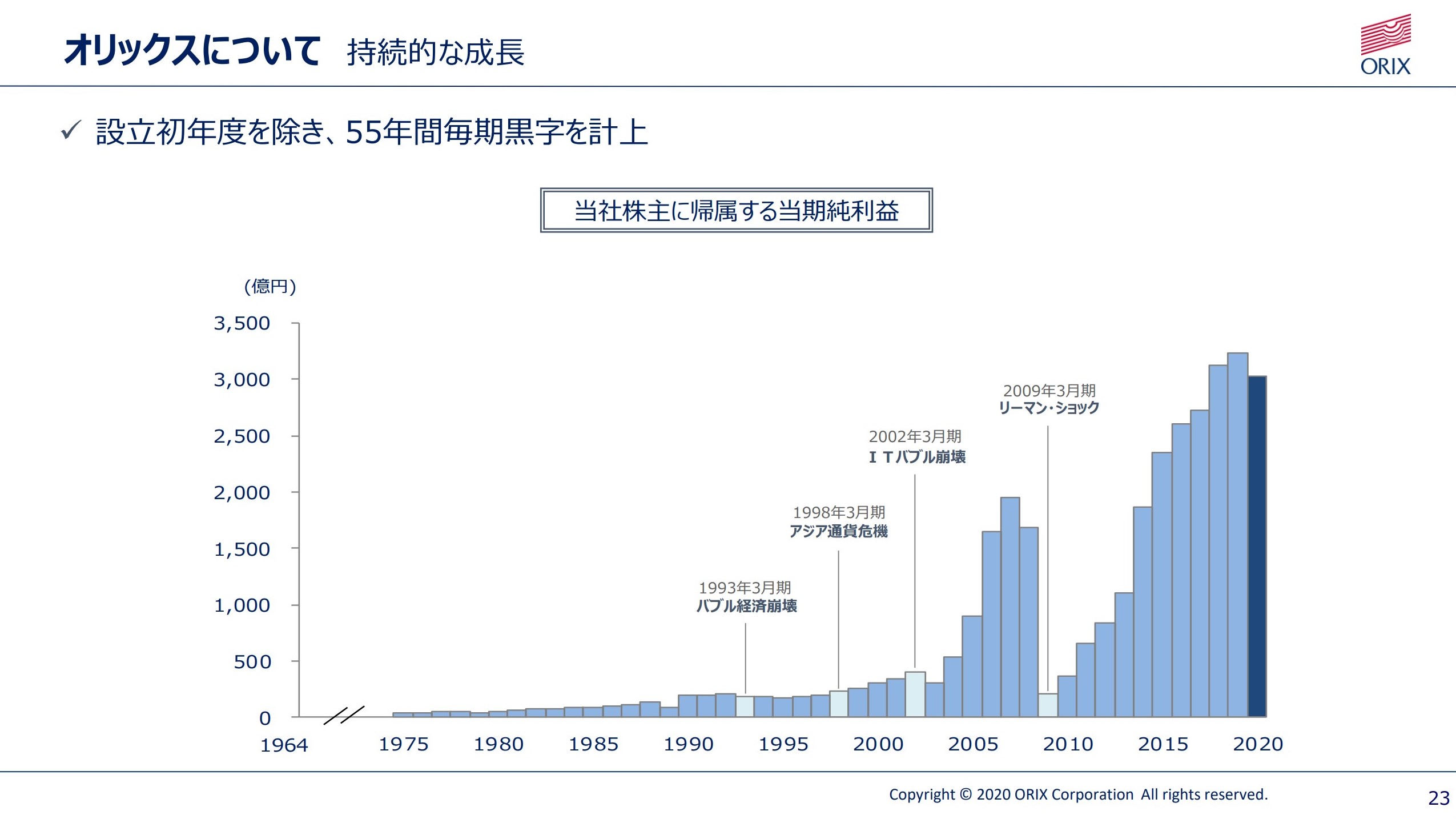

もっと過去に遡ってみますが、50年以上の歴史の中55年連続で黒字をたたき出しております。バブル崩壊のときも、アジア通貨危機のときも、ITバブル崩壊のときも、リーマンショックの時でさえです。特に金融に直結しているリーマンショックを耐えているのは素晴らしいの一言です。過去の実績は100点と言っても過言ではないと思います。

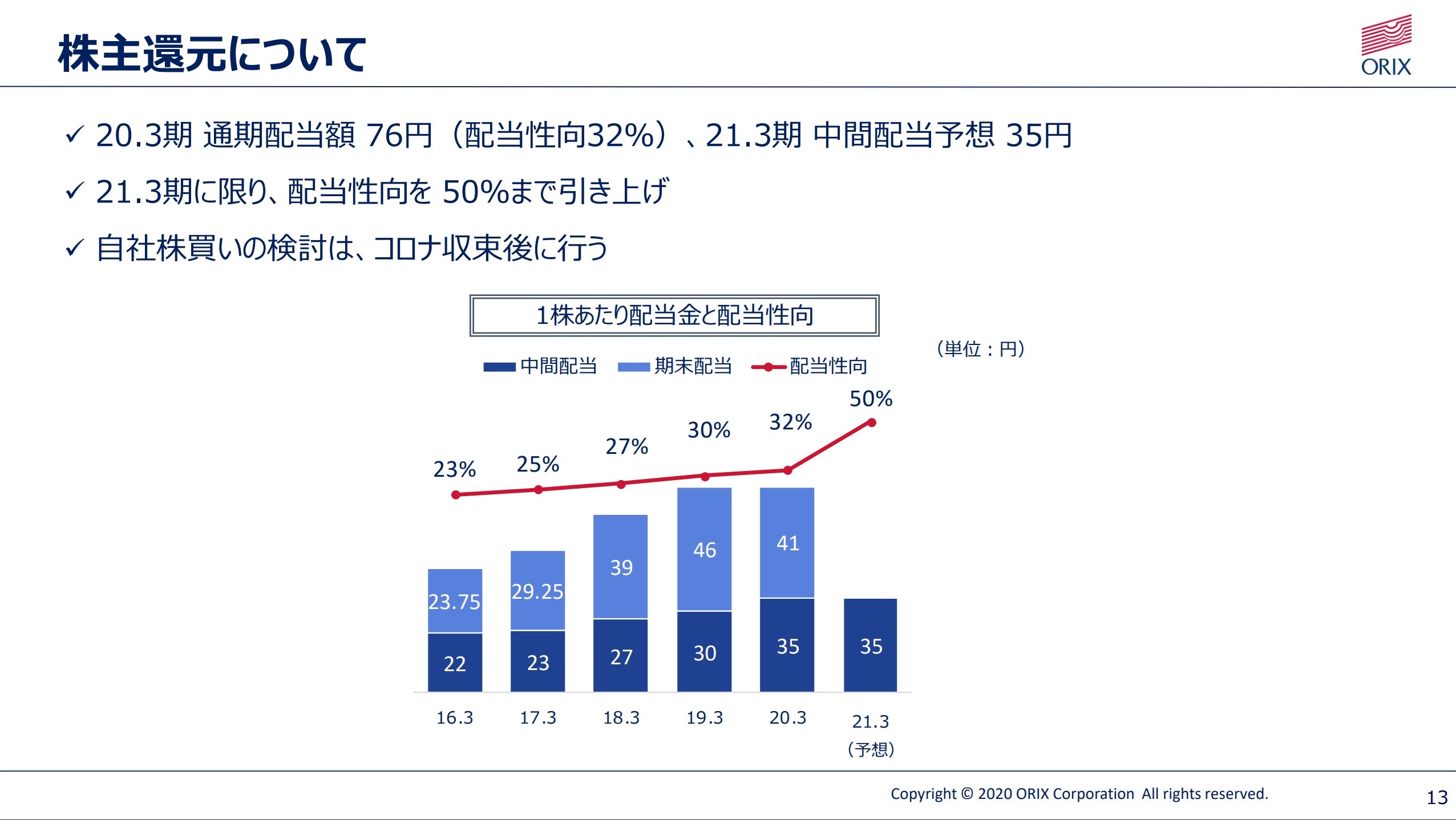

配当方針について

気になる現在の配当方針ですが、下記の通り過去5年間で増配or維持をしております。今年はコロナの影響がありますが、配当性向を限定的に50%まで引き上げを実施すると明言しておりますので、配当維持はするぞ!という会社からの姿勢が伝わってきます。配当性向も90%のJT(日本たばこ産業)と比べたらまだまだ余力がありますので、コロナが収まり業績が伸びれば更なる増配も期待できるかと思います。(JT(日本たばこ産業)に関しての分析の記事はこちらから)

コロナの影響は?今期の配当は?

では、今期のコロナの影響はどれくらいなのかというのが気になると思います。決算説明会資料の中で以下の通り述べられてます。

✓ 世界も日本も、上半期中にコロナの問題が収束するとは考えにくい

①第3四半期末までに緩やかに正常化した場合、純利益は 1,800億円~2,000億円前後と試算

②今期末まで問題が継続すると仮定した場合、純利益は 800億円~1,200億円前後と試算

✓ 不確定要素が多く、現時点で今期業績見通しの公表は困難

引き続き精査を行い、見通しの確度が高まった段階で公表を行う

明言は避けたものの、①と②の見通しがあります。

仮に①の場合、百株当たりの利益を計算すると、

2000億円(純利益)÷1,313,954千株(上場株式数)=約152円

配当性向は50%なので152円×50%=76円(予想配当)→今年も配当維持

仮に②の場合、百株当たりの利益を計算すると、

1000億円(純利益)÷1,313,954千株(上場株式数)=約76円

配当性向は50%なので76円×50%=38円(予想配当)→大幅減配

ということで、偶然にも①の場合は前期の配当額と一致しましたが、コロナの影響が今期中あると思う方は減配覚悟で投資する必要があります。

まとめ

私は正直買いだと思います。オリックスには過去の黒字維持の実績もありますし、事業も多角化しており安定感は上がっているかと思います。配当性向もまだ余力があり、優待も魅力的ということで素晴らしい銘柄だと思います。ただ、コロナ影響が長引けば減配する可能性がありますのでそこには注意です。減配&株価下落のダブルパンチを食らいます。(笑)

私はダブルパンチを食らうとしてもこのチャンスを逃したくないので、長期保有を前提に買いたいと思います。8月は株価が下落しやすい時期でありますので、8月中に現在の株価より下落して1200円に達した時を目標株価として購入したいと思います。(8月下落する理由はこちらから)

最終判断はみなさん次第です!投資は自己責任で!

にほんブログ村

コメント